爱游戏直播网页版主营:激光打标机机、激光焊接机、激光切割机、激光清洗机等 咨询热线:18106121175

中国激光医疗行业市场排名;中国激光医疗行业市场占有率;中国激光医疗行业竞争派系

根据MD CLOUD多个方面数据显示,2022年激光医疗注册证前五名企业为瑞柯恩、奇致激光、科英激光、普东激光、博激世纪,注册证数量除了前两名企业以外,其他都低于4件,这一些企业大部分是激光医疗器械厂商。而2023上半年,科英激光位居第一,注册证6件,光泰医疗、益建堂、康兴医疗和邦泰生物注册证均达到了4件。从企业注册证来看,通过审批的企业类型更多的是康复类和生物科技类的企业。

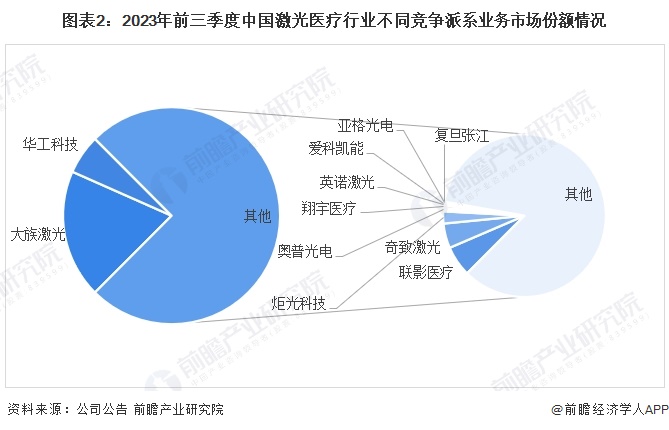

近几年,根据上市公司激光医疗业务收入以及行业市场规模进行初步测算,2023年前三季度激光医疗行业市场占有率中,大族激光、华工激光市场占比较高,分别为19%以及6%,其次是联影医疗,为5%,奇致激光为4%。别的企业市场占比低于2%。

从行业集中度来看,依据市场规模进行初步测算,CR3为30%,激光医疗行业的高端市场部分主要被前三家企业大族激光华工科技、联赢医疗占据。CR5为35%,奇致激光和炬光科技等企业在市场上也有一定的影响力。CR10仅比CR5高出一个百分点,说明总的来看激光医疗行业市场集中度较低。

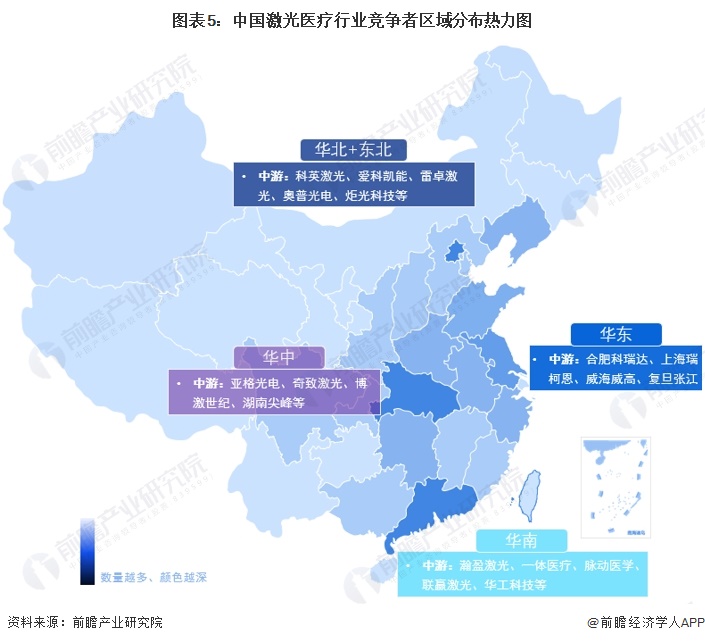

我国激光医疗公司的竞争梯队中,第一梯队是在中国市场深耕已久的外资企业,有赛诺秀、凯德朗、韩国元泰等。此外,根据国产品牌竞争力来看,近年来科英激光、奇致激光、大族激光等不断从品牌建设和市场开拓上提升产品价值,在全国的竞争力较强;其次是产品竞争力较强的企业,有普东医疗亚格光电、光泰医疗、博激世纪、科瑞达等;区域竞争力较强的企业是部分中小民营企业。

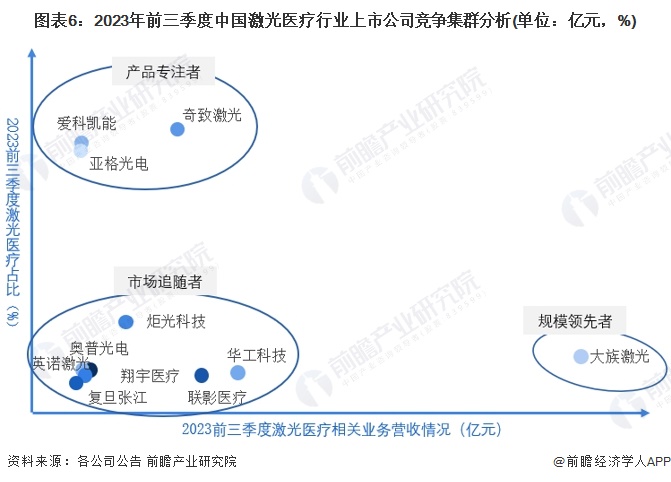

从行业上市公司2023前三季度激光医疗的营收和占比了解到,奇致激光、爱科凯能亚格光电的激光医疗占比超过80%,是产品专注者,大族激光尽管激光医疗占整体营收不高,但是规模较大,是规模领先者。市场追随者是激光医疗的规模和专注度均有待提升的上市公司,例如炬光科技、华工科技和联影医疗,这一些企业未来有望在市场专注度和规模上继续发力。

从五力竞争模型角度分析,威胁较大的两个维度是上游议价能力高以及替代品的威胁。激光医疗行业需要的激光设备、零部件等成本比较高,技术壁垒较高,因此上游供应商话语权较大。而激光医疗是众多治疗方案中的一种,有些医疗费用支付能力较弱的患者会选择别的类型的治疗,这样激光医疗的可替代性变得较大。但目前行业内由于监管较为严格,产品上市周期较长,竞争者和潜在进入者威胁较小。此外目前激光医疗设施暂时未成为集采对象,下游议价能力较低。

根据以上分析,对各方面的竞争情况做量化,1代表最大,0代表最小,目前我国激光医疗行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国激光医疗行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了中国激光医疗行业的发展环境;激光医疗行业当前的市场运营;激光医疗行业的供需情况;激光医疗行业的竞争格局、竞争趋势;激光医疗市场的领先企业经营状况...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:2024年中国起重机制造业市场规模、竞争格局及发展前途预测

【干货】2024年中国IDC(互联网数据中心)行业产业链现状及市场之间的竞争格局分析

预见2024:2024年中国原料药行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市POCT行业政策汇总、解读及发展目标分析

预见2024:2024年中国骨科植入医疗器械行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市家用智能视觉行业政策汇总、解读及发展目标分析

【热点】投资先行 深度聚焦 深化合作 小米全面构建智能汽车产业链生态系统

预见2024:2024年中国储能电池行业市场现状、竞争格局及发展的新趋势分析