爱游戏直播网页版主营:激光打标机机、激光焊接机、激光切割机、激光清洗机等 咨询热线:18106121175

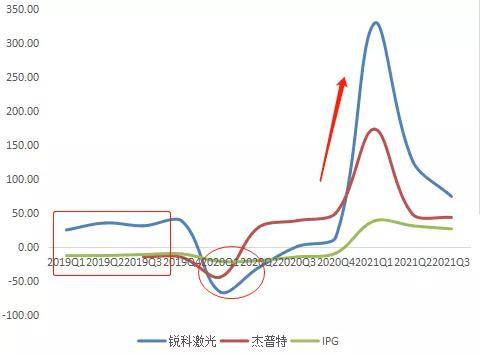

锐科激光——2021年三季报,实现营业收入25.07亿元,同比增长74.98%,实现归母净利润4.01亿元,同比增长123.21%。

杰普特——2021年三季报,实现营业收入8.66亿元,同比增长44.68%,实现归母净利润0.61亿元,同比增长45.21%。

IPG——2021年三季报,实现营业收入折合人民币71.11亿元,同比增长26.88%,实现归母净利润折合人民币13.84亿元,同比增长93.53%。

上游——光学材料(晶体、气体、光纤等)、光学元器件(光学镜片、开关、激光加工头等)、机械零配件、电源等辅助元器件、运动控制管理系统。代表公司包括光库科技、福晶科技、高德红外、lumentum、柏楚电子等。

中游——激光器。激光器是产生激光的核心装置,一般占激光设备成本的30%-50%。光纤激光器参与者包括美国IPG、德国通快、锐科激光、创鑫激光(由于信息公开披露合规问题,未能登陆科创板)、杰普特等。

此外,半导体激光器参与者包括长光华芯、炬光科技(西安炬光)、深圳瑞波(未上市)等。固体激光器的参与者有英诺激光等。

下游——激光设备,下游应用领域广泛,包括汽车、消费电子、航空航天、船舶制造、冶金、机械制造、医疗器械、通信设施等等。

激光设备一般根据特定行业应用场景研发生产,具备“高度定制化”特点。如:大族激光专注于消费电子领域(苹果产线),华工科技专注汽车、重型机械设备领域,先导智能、海目星、联赢激光专注于动力电池生产领域,帝尔激光专注于光伏生产领域等等。

激光,是指特定频率的光辐射线,通过受激、反馈、共振与放大,产生的准直、单色、相干的定向光束。

1960年代以来,激光设备开始被应用于工业生产、通讯、信息处理、医疗卫生、军事等领域。

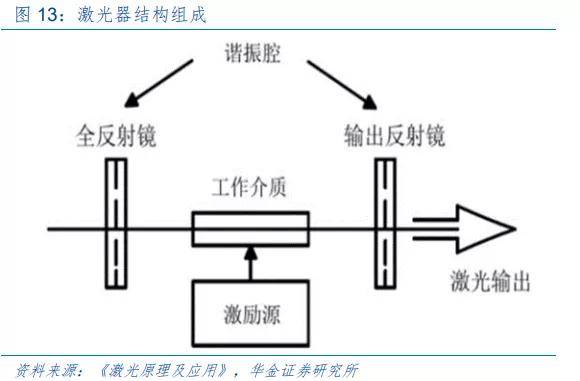

激光器,是指负责激光发射的功能模块,也是下游激光设备的核心功能部分。激光器主要由激励源、工作介质、谐振腔三部分组成。

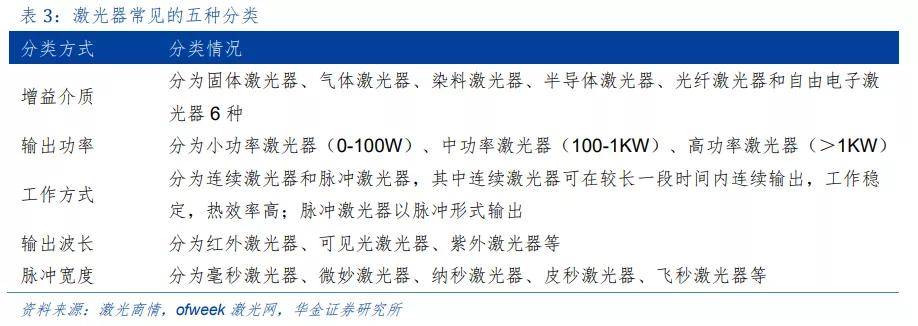

按照工作介质不同,激光器可分为光纤激光器、半导体激光器、气体激光器、固体激光器、自由电子激光器等。

其优势在于:功率上限高、维护成本低、结构相对比较简单、体积面积比低(可缠绕),且柔性化程度高(可以和工业流水线、机器人等设备更高效集成)。

在光纤激光器之外,其他工作介质的激光器并未被完全被替代,仍然各有所擅长的细分场景(半导体、固体、气体三类激光器占比均在10%左右):

半导体激光器——特点是体积小,主要使用在于通信、激光雷达、存储、医疗设施、视觉传达等领域。

固体激光器——特点是峰值功率高、脉冲能量大,当前主要使用在于薄性、脆性(非金属)材料加工。

气体激光器——1960年代较早出现的激光器版本,优点是光束质量好;缺点是受限于气体气压限制,功率上限较低。当前,主流工业场景下已逐渐被光纤激光器取代,但在金属表面熔覆,以及玻璃、皮革等非金属材料加工中仍有少量份额。

此外,如果按照工作方式分类,可分为连续激光器和脉冲激光器:连续激光器可以在较长时间持续输出,主要使用在于切割、焊接等工艺,应用场景范围广泛。而脉冲激光器主要以脉冲形式输出激光,应用于深雕、打标等少数场景;

激光器的其它分类方法,还包括:输出功率(可分为小功率、中功率、高功率)、输出波长(红外、可见光、紫外)、脉冲宽度(毫秒、微秒、纳秒、皮秒、飞秒)等。

了解了激光器的构成和分类方式,下面我们的角度来看三家光纤激光器厂商的业务结构。

从2020年整体收入体量来看:IPG(78.35亿元) 锐科激光(23.17亿元) 杰普特(8.54亿元)。从收入构成来看:

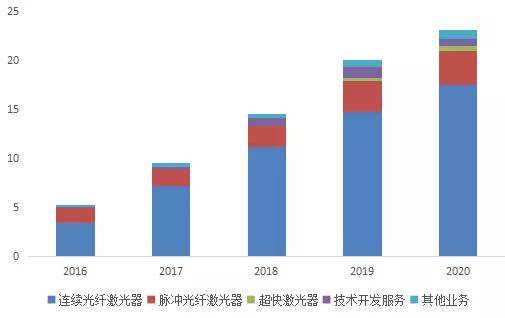

一、锐科激光——营业收入23.17亿元,90.43%来自光纤激光器(20.95亿元),2.37%来自超快激光器(0.55亿元),3.25%来自技术开发服务(0.75亿元)。

其光纤激光器业务以连续光纤激光器为主,占激光器业务比例超过80%,其次是脉冲激光器,占比约为10%。此外,2019年锐科激光通过收购国神光电布局超快激光器。

二、杰普特——营业收入8.54亿元,48.28%来自激光器(4.12亿元),44%来自激光、光学智能装备(3.79亿元),3.55%来自光纤器件(0.3亿元)。

其中,其激光器业务以MOPA脉冲激光器为主(调研信息数据显示其MOPA脉冲激光器在国内市场占有率超过70%)。与此同时,锐科激光、创鑫激光的脉冲光纤激光器以声光调Q技术路线为主。

此处必须要格外注意,脉冲激光器应用场景较为细分,局限打标、雕刻等细致划分领域。而MOPA脉冲和声光调Q脉冲两类技术路线,各有优势领域:MOPA技术在深雕刻领域具备优势,而声光调Q技术在金属材料打标方面具备优势。

其激光、光学智能装备包括激光调阻机、智能光谱检测系统、VCSEL激光模组检测系统等。其中,光学检测类产品已确定进入苹果生产线。

三、IPG——营业收入78.35亿元,75.43%来自激光器业务(59.08亿元),7.81%来自激光系统(6.12亿元),16.77%来自别的业务(13.14亿元)。

在IPG光纤激光器业务中,以高功率连续激光器为主,占比66%;中低功率脉冲激光器占比16%,脉冲激光器占比22%。

需要注意的是,高功率的定义处于动态变化过程中,并无统一标准。IPG年报对于高功率的定义是1000W-12000W。但当前产业领域对高端市场的定义,通常指1万瓦级别以上的连续激光器产品。

从IPG收入全球分布来看,有53%的收入构成来自亚太地区(包括澳洲),20%来自北美地区,26%来自欧洲。能够准确的看出,IPG业务对亚太地区依赖较大。

综上,从光纤激光器收入体量来看:IPG(59亿元) 锐科激光(21亿元) 杰普特(4.2亿元)。

其中,IPG、锐科激光业务结构类似,均专注中游光纤激光器领域(连续、脉冲全品类布局)。而杰普特光纤激光器业务整体规模较小,主要聚焦MOPA脉冲激光器优势品类,此外布局了光学设备领域。

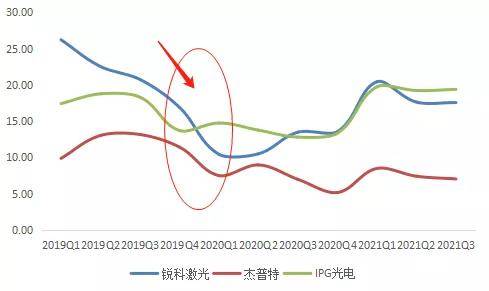

1)2019年,IPG、杰普特收入均有所下滑,而同期锐科激光收入实现37.5%增长。

IPG收入下滑,一是受全球激光设备需求量开始上涨放缓影响(受全球制造业投资波动、商贸环境变化影响,全球激光设备产业同比仅增长1.3%);二是,亚太地区(主要是中国市场)市占率下滑,从2018年的49%下滑至41%。

杰普特收入下滑,主要由于MOPA脉冲激光器、光学设备两大业务,受消费电子行业投资需求下滑影响较大。

同期,锐科激光收入增长,一是源于激光器市场占有率提升(市占率从2018年的17.8%提升至24.3%),二是受收购国神光电超快激光器业务影响。

2)2020年,受卫生事件导致的社交隔离影响,下游激光设备厂商需求下滑,三家激光器厂商均出现了收入负增长。

不过,由于国内复产、复工节奏领先全球,锐科激光和杰普特收入增长在2020年下半年已恢复,而IPG则在2021年Q1才恢复收入同比正增长。

3)2021年Q1开始,受复产复工,以及工业场景对激光设备需求驱动(激光设备厂商将需求向上游传导至激光器厂商),增长较快。

综合来看,光纤激光器行业增长由下游激光设备需求驱动。而下游激光设备增长,一方面来自传统工业场景的渗透率提升(替代金属加工等传统工艺),另一方面来自光伏、锂电等高景气赛道的新增需求。

锐科激光在国内市场,凭借成本优势、本地服务优势市占率提升幅度较大(仍然大多分布在在中低功率市场);而杰普特除了MOPA激光器业务,光学智能设备同样对收入增长产生贡献。

1)2021年Q1,三家利润增长随着收入增长回暖。从利润增长幅度来看:锐科激光 杰普特 IPG。除了收入增长影响之外,由于国内劳动力要素价格较低,国产激光器厂商(相较于IPG)在费用端具备更大优化空间。

对增长态势有所感知后,我们接着再将各家收入和利润情况拆开,看2021年三季度数据:

一、锐科激光——2021年三季报,实现营业收入25.07亿元,同比增长74.98%,实现归母净利润4.01亿元,同比增长123.21%。

1)先从单季度增长分析:2021年Q3,实现营业收入8.97亿元,同比增长24.04%,环比下降12.55%;归母净利润1.41亿元,同比增长24.92%,环比下滑6.39%。其收入和利润环比下滑,主要受激光设备行业采购节奏影响,以及激光器价格下调影响。

2)再追溯前几个季度的增长情况:2021年Q1-Q3,其收入、利润增长显著,主要受激光在下游领域渗透率提升,激光设备厂商需求旺盛驱动。

二、杰普特——2021年三季报,实现营业收入8.66亿元,同比增长44.68%,实现归母净利润0.61亿元,同比增长45.21%。

1)先从单季度增长分析:2021年Q3,实现营业收入2.94亿元,同比增长36.58%,环比下滑12.71%;归母净利润0.18亿元,同比增长159.24%,环比下滑17.19%。

2)再追溯前几个季度的增长情况:2021年Q1-Q3收入增长幅度较大,一是,受下游激光设备厂商对于MOPA脉冲光纤激光器需求驱动;二是,受消费电子客户对光学检测设备的需求驱动。

三、IPG——2021年三季报,实现营业收入71.11亿元,同比增长26.88%,实现归母净利润13.84亿元,同比增长93.53%。

1)先从单季度增长分析:2021年Q3,实现营业收入3.09亿元,同比增长33.49%,环比增长8.56%;归母净利润0.42亿元,同比增长34.77%,环比提升10.25%。

需要注意的是,国内两家公司的同期收入、利润均为负增长,而IPG出现正增长,主要由于IPG受卫生事件影响,2020年前三季度收入负增长,基数较低。

2)再追溯前几个季度的增长情况:2020年受卫生事件影响,社交隔离和出入境管制对全球业务为主的IPG影响较大,其整体收入在2020年有所下滑,2021年开始恢复增长。此外,2019年Q4归母净利润出现亏损,主要由于收入小幅下滑、叠加商誉减值所致。

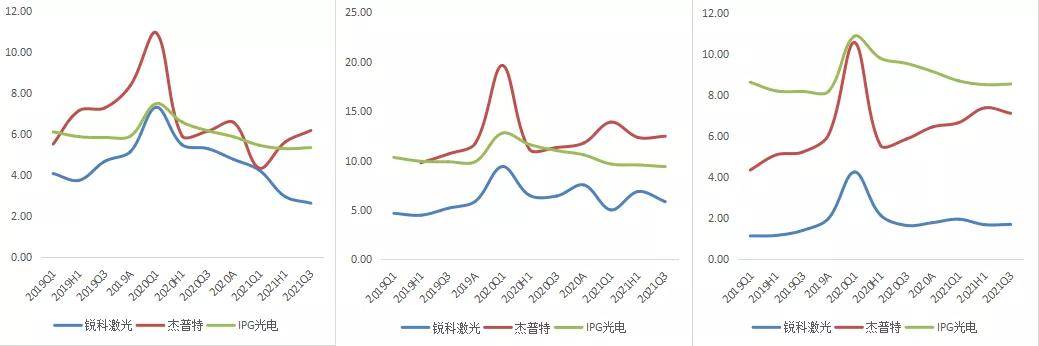

从毛利率角度看:IPG 杰普特、锐科激光。IPG毛利率较高,根本原因是其仍占据全球高功率连续光纤激光器市场占有率,锐科激光处于追赶阶段。

1)2019年下半年,IPG、锐科激光毛利率均有下滑,主要受激光器价格下调影响,一般而言,中低功率激光器下降幅度更高。

此外,根据行业调研情况去看,IPG为了保持利润率会主动放弃低利润空间的市场,而将主要资源投入到高功率市场、提升产品附加值。因此,IPG整体毛利水平波动较小。

而杰普特在2019年下半年至2020年Q1毛利率小幅上升,主要由于其放弃了部分低功率市场(低价市场),而增加部分利润空间较高的光智能设备收入。

2)2020年下半年至2021年Q1,锐科激光的毛利率有所提升,根本原因是高功率连续激光器占比提升(2020年全年,1万瓦级出货量800台,实现国产突破,同比增长543%)。

从成本结构来看,激光器成本结构中超过70%来自直接材料。直接材料大多数来源于光学材料、电学材料、机械件等,其中光学材料成本占比超过50%。

由于三家公司并未披露详细的成本结构,我们参考业务以激光器为主的创鑫激光数据(招股书),光学材料、电学材料、机械件的采购金额占原材料成本的占比分别是 54%、15%、21%。

受收入增长放缓,且成本、费用刚性影响,2019年下半年至2020年Q1,激光器厂商净利率均有所下滑。

整体来看,IPG和锐科激光的净利率水平较为接近(10%-25%之间波动)。

四、费用率:从期间费用率的角度看:IPG、杰普特研发投入力度较大。不过,由于杰普特整体收入体量较小(激光器专注MOPA脉冲细分品类),且同时涉及激光器、光学设备业务研发和销售,杰普特的整体费用率较高。

锐科激光ROE处于同行业较高水平,主要由于净利率、总资产周转率较高(存货周转率较高)。

杰普特存货周转率较低,原因是其原材料(皮秒绿光激光器、阵列光谱仪、特种光纤等)海外采购较多,而海外供货周期长,导致存货较多。而锐科激光存在部分原材料自供(如泵浦源),存货周转率相对较高。

光纤激光器,作为激光设备的核心环节,在光纤激光设备中占据30-50%的价值量,而其行业增长也取决于下游激光设备产业规模。

我们在激光切割运动控制管理系统的报告中(详见优塾产业链报告库),对于激光切割设备行业空间有过详细测算: